登录邮箱

登录邮箱 网站地图

网站地图 返回首页

返回首页

培训通知

培训通知

2020年第二季度检验检测行业景气指数分析

一、前言

2020年7月5日,认可检测司完成了2020年度第二次检验检测行业发展景气指数采集工作,采集反馈的数据来自全国31个省、自治区、直辖市的检验检测机构,分布于机械、电气、纺织、食品、轻工、化工等20多个行业领域,涵盖企业、事业单位、民营企业和外资企业。本次问卷调查仍由各检验检测机构负责人对2020年度第二季度的行业发展情况进行评价,并对2020年第三季度的行业发展情况进行预测。

在新型冠状肺炎疫情期间,我国政府果断采取一系列及时、有效和负责任的措施,在严格防控疫情的同时有序推进广大企业复工复产。作为国家经济社会发展的重要技术支撑,检验检测行业在受到第一季度较大影响的情况下,在4月3日即达到96%的复工复检率。在此基础上,2020年第二季度检验检测行业景气指数值达到94.33,从第一季度的83.96环比上升10.37。大体增幅幅度符合第一季度预期。但是同比2019年第二季度时105.22的景气指数值,依然有较大反弹空间。

2020年第二季度,在成本指数、营收指数、潜力指数以及风险指数等四大板块指数均有一定增幅。表明了机构对行业信心的恢复。在检验检测机构全面复工复检的大背景下,第一季度降幅最大的“检验检测服务收入变化指数”在本季度回暖至90.89,环比增加14.48点。可见复工复检之后,检验检测机构的业务正在逐步回归正轨,营收状况的好转给检验检测机构从疫情的影响中恢复增加了信心。

对于2020年第三季度的检验检测机构预测指数,受北京等城市第二波小规模疫情反弹的影响,机构依然对行业在第三季度的全面反弹展现出保守态势,第三季度的行业机构景气指数预测值为98.32,连续2个季度低于景气线,这也从侧面表明疫情给检验检测行业带来的影响在短期内无法消除。

二、总体情况

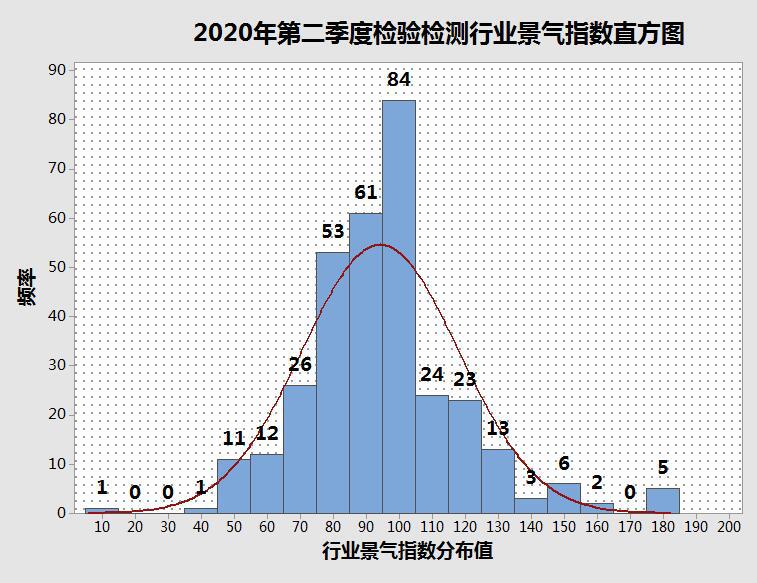

A1-2020年第二季度检验检测行业景气指数直方图

2020年第二季度,检验检测行业景气指数值为94.33,较第一季度有10.37点的提升。从本期统计直方图来看,相比起第一季度最大频数

而值得关注的高度景气区间,相对于第一季度只有医疗等抗疫有关行业检验检测机构的火爆态势不同。在第二季度,位于高景气区间的机构则分布在多个行业,表明部分对疫情应对得当的检测机构反而从本次疫情中逆势而上,进入了上升空间。

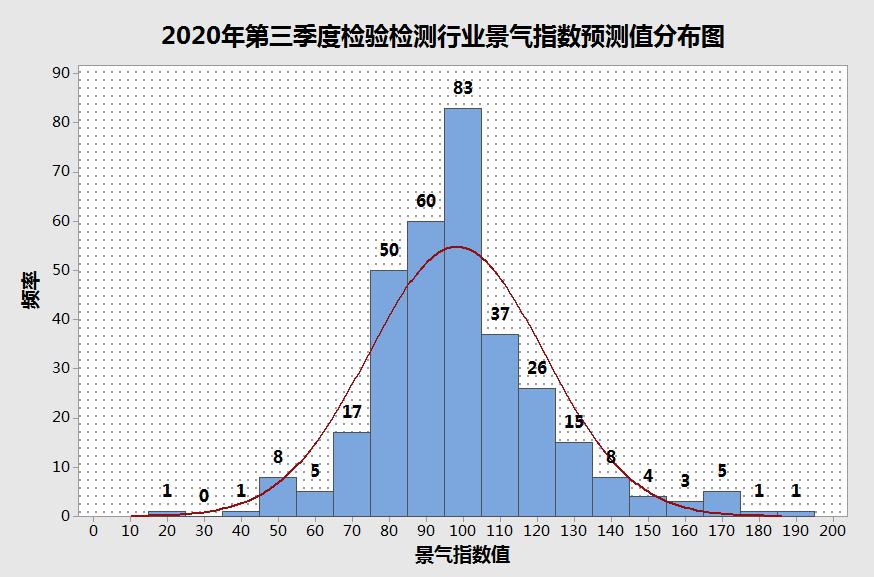

A2-2020年第三季度检验检测行业景气指数预测值分布图

2020年第一季度,当时还处于疫情爆发期,检验检测机构在营收情况受到极大影响的大背景下对第二季度的行业发展依然展现出谨慎乐观态度,预测值达到96.16。而本期实际检验检测行业景气指数也接近达到机构的预期。然而在此基础上,第三季度的机构行业景气指数预测值并没有进一步走强,仅为98.32,说明检验检测机构全年的经营压力仍然巨大,加之北京新发地、辽宁省大连市以及新疆等地疫情的反复,增加了业界对全年业绩完成的忧虑。机构的主要压力来源依然是营收和报告价格。

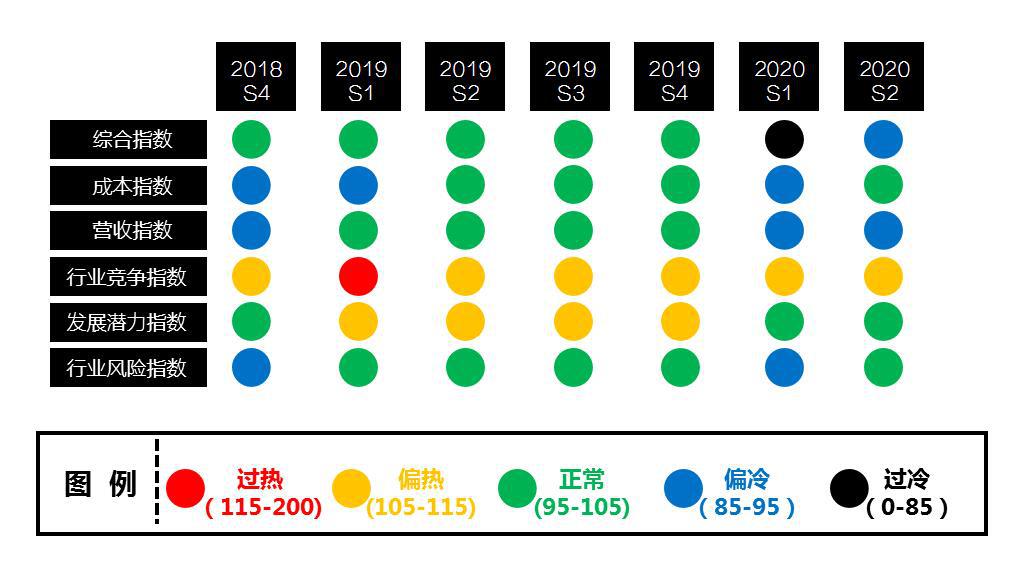

A3-检验检测行业各项景气指数红绿灯图

从景气指数红绿灯图来看,在本季度,总体而言综合指数已经开始进行反弹,而主要四大板块指标(成本指数、营收指数、发展潜力指数和行业风险指数)均有一定回暖。唯一保持偏热的主要板块指标依然是行业竞争指数,并且经过这一年半时间的走势来看,检验检测机构的竞争热度依然没有退热迹象,说明基数庞大的状况使得相当长一段时间内我国检验检测行业的竞争状况都会保持在高热状态。下半年随着国内各个行业全面复工复产,为了弥补第一季度的营收,检验检测机构抓紧开拓市场导致的竞争烈度提升趋势还将继续维持下去。

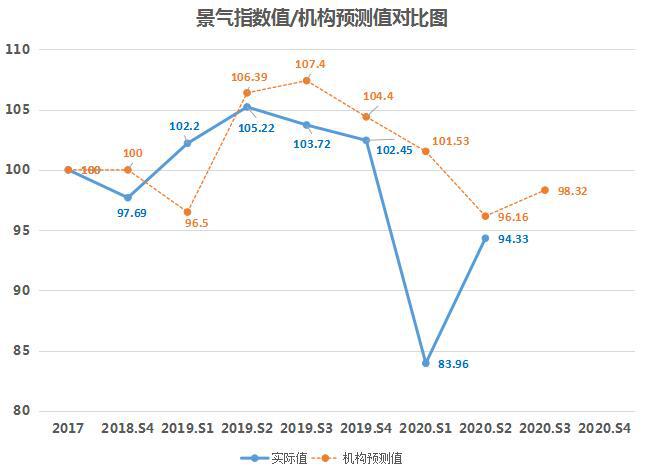

A4-检验检测行业景气指数实际值与预测值对比图

上图A4为近7个季度的检验检测行业景气指数走势和机构预测值对比图,在连续三个季度景气指数走弱之后,尤其是受疫情影响,在2020年第一季度的历史性地下跌之后,景气指数于本季度迎来反弹。同样的,对于第三季度的机构预测值,也在连续3季度下降之后,再次实现上升并且接近景气线。这也展现出机构对第三季度机构运行所展现出的谨慎乐观态度。

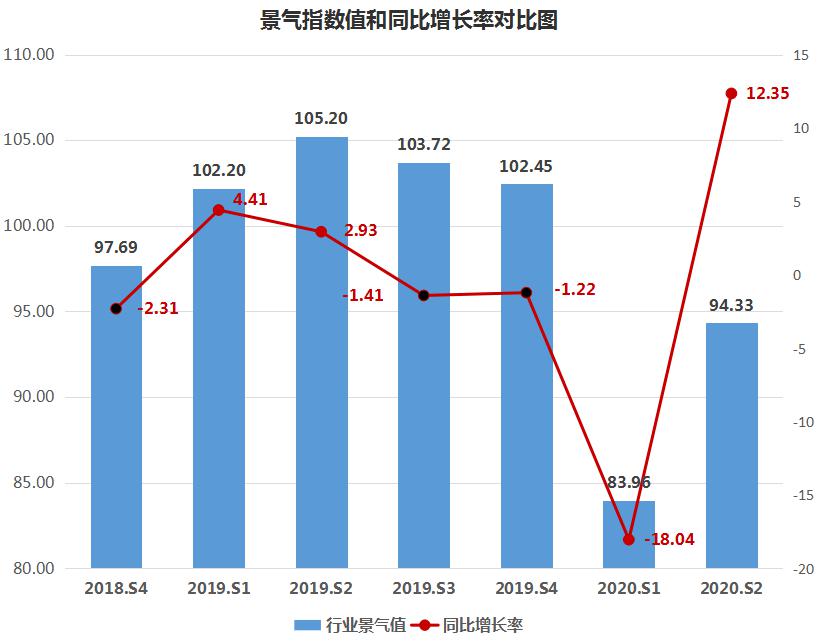

A5-行业景气指数值与同比增长率对比图

同比增长率是表征检验检测行业景气指数在一定时期内波动情况的折线。2020年第一季度,因为新冠疫情的影响,同比增长率仅为-18.04,这也是同比增长率历史降幅最大的一次。随着国内全面复工复产,本次的同比增长率实现较强反弹,达到+12.35,亦为历史增幅最大。但是远没有抵消第一季度的跌幅,可见短期内疫情对检验检测行业的消极影响不会很快消除。

三、分项数据分析

(一)成本分项景气指数

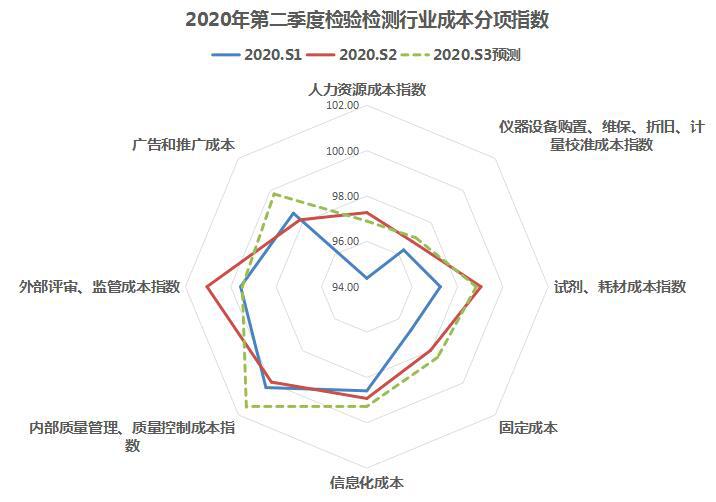

B1-2020年第二季度检验检测行业成本分项指数图

第一季度,整个行业都面临着极大的成本压力,少部分检验检测机构甚至面临破产风险。在第二季度复工复检之后,机构的部分成本压力得到了一定程度的缓解,在本季度的成本指数当中,仅有广告和推广成本以及内部质量管理和控制成本压力高于上期。在复工复检之后,检测机构之间的竞争将继续保持较为激烈的态势,这点在机构推广和广告成本上也能体现出来。此外,提升幅度最大的四个成本指数分别是人力成本指数、试剂耗材指数固定成本指数以及仪器设备购置、维护、折旧、计量校准成本指数。这也表明随着疫情的逐渐好转,人员流动限制逐步解除;物流业和其他相关服务业运行的逐渐全面恢复。占机构成本比重最大的人力成本指数、仪器设备购置、维护、折旧、计量校准成本以及固定成本这三项成本压力开始展现出减小迹象。这都与第一季度时,机构对第二季度的各项成本指数的指数预测走势较为接近。

而对于第三季度的各项成本表现,机构也普遍认为各项成本压力还将略有好转。成本压力的减少也使得机构对于整个行业的预期都持一定乐观态度。

(二)营收分项景气指数

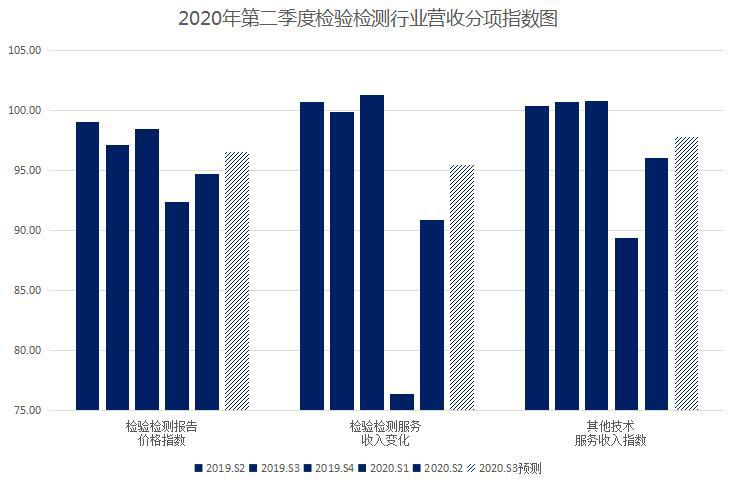

B2-2020年第二季度检验检测行业营收分项指数图

2020年第一季度,检验检测机构面临春节假期以及疫情双重因素影响,机构营收受到自2018年景气指数工作开始以来最大负面影响,检验检测服务收入变化指数也降到历史最低的76.41。在本季度,各种由疫情带来的负面影响均有所消退,检验检测服务收入变化指数也上升到90.89,表明大部分机构在营销上已经走上了正轨。

值得注意的是,检验检测报告价格指数依然处于较低区间,低价竞争依然是行业最主要的顽疾之一,这一点也需要市场监管部门长期进行关注。而其他技术服务收入指数则有了6.62点的较大增幅,表明部分机构在当前形势下除了检测业务之外,在其他服务项目上也在努力开拓新的业务领域。

(三)发展潜力分项景气指数

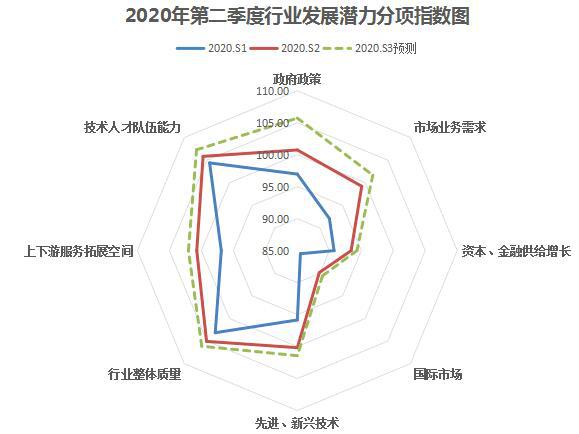

B3-2020年第二季度检验检测行业发展潜力分项指数图

2020年第一季度,受疫情影响,在给实体经济造成巨大影响的情况下机构对检验检测行业整体发展的潜力也呈现悲观态势,总体潜力景气指数达到了历史最低的97.84点。在本期,行业潜力指数重回景气线以上,达到了103.31,这表明机构已经初步对行业发展恢复了信心。其中增幅最为明显的两项分别是业务市场需求以及上下游服务拓展空间。在各行业均开始复工复产的情况下,存量需求的释放激发了检验检测的市场需求,而业务市场需求信心的恢复对整个行业的前景都有极大的积极作用;同样的,在各地隔离防护等级逐步降低的同时,检验检测机构上下游的服务、拓展和交流活动也正在恢复。这两项指标的恢复对行业迅速回复信心有明显助力。

与之相反的是国际市场业务,因为国外疫情控制形势不佳,所以机构的国际市场业务尽管在整体国内环境的带动下有一定上升,依然处于非常艰难的境地。除此之外,包括国际开发、国际合作以及国际技术引进等诸多与国际市场有关的业务均只能在有限范围内进行。

(四)竞争分项景气指数

B4- 2018-2020年各季度检验检测行业竞争分项指数图

随着各项工作逐渐恢复正常化,从2020年第二季度起,市场逐渐开始正常释放检验检测业务需求。除医疗以及其他与疫情相关的专业业务需求持续走强之外,其他行业的复工复产也释放出大量需求,再此基础上从营收板块的检验检测价格指数以及竞争板块的本专业领域内竞争指数等指标来看,为了争夺这些订单,本季度的竞争指数再次接近激烈竞争区间。

(五)风险分项景气指数

B5-2020年第二季度检验检测行业风险指数图

2020年第二季度,检验检测行业风险指数为98.07,较第一季度略有提高。在2020年第一季度,新冠疫情加重了检验检测行业的供需失调的趋势,而我国检验检测机构规模普遍较小,议价话语权不强,直接也导致了低价竞争现象愈演愈烈。而在本季度,低价竞争风险指数、行业内供需失调风险指数依然处于较为低迷的状态。

另外值得注意的是,随着告知承诺制度的逐步推行,机构对于投诉、司法事件以及重大质量安全事故都显得极为敏感,机构对这些事件和事故所带来的风险展现出更加担忧的态度。

四、分行业数据分析

C1-2020年第二季度与2020年第一季度各行业检验检测景气指数对比图

2020年第一季度,各个行业都或多或少受到疫情的影响。除了医疗与卫生检测行业的检验检测景气指数接近景气线之外,其他的各个行业都明显处于不景气区间。而在第二季度,随着农业、制造业以及部分服务业全面复工复产,各行业的检验检测需求增加,这些行业的检验检测景气指数也得到了明显上涨,例如第一季度较为低迷的日用消费品、电子电器以及轻工纺织等指数在本季度分别增长17.08,7.77以及8.09。而原本就较为景气的电力、软件信息化以及建筑建材等行业更是重新站稳景气线。

反之,第一季度最为活跃的医疗和卫生检测在本季度的景气程度并没有什么变化。为应对疫情,国家采取了多项措施,在检验检测领域,国家也采取了“资质认定远程评审”以及“开辟资质认定绿色通道”等手段加快新老机构关于疫情有关产品检验检测资质的增项和复评审。因此对于原有机构更多的感受到的是同行竞争的加剧,医疗和防疫有关产品景气程度反而没有如预想一样继续增长。

第二季度唯一没有完成景气指数反弹的是机动车检测行业。对于机动车检测行业来说,除了要面对激烈的行业竞争之外,2020年第二季度各机动车排放气体检验检测机构还必须要完成检测设备的更新从而符合最新的标准要求。这些都对行业长期发展有利,但短期来看,适应这些变化在本季度给机动车检验检测行业带来一定经济和思想压力。

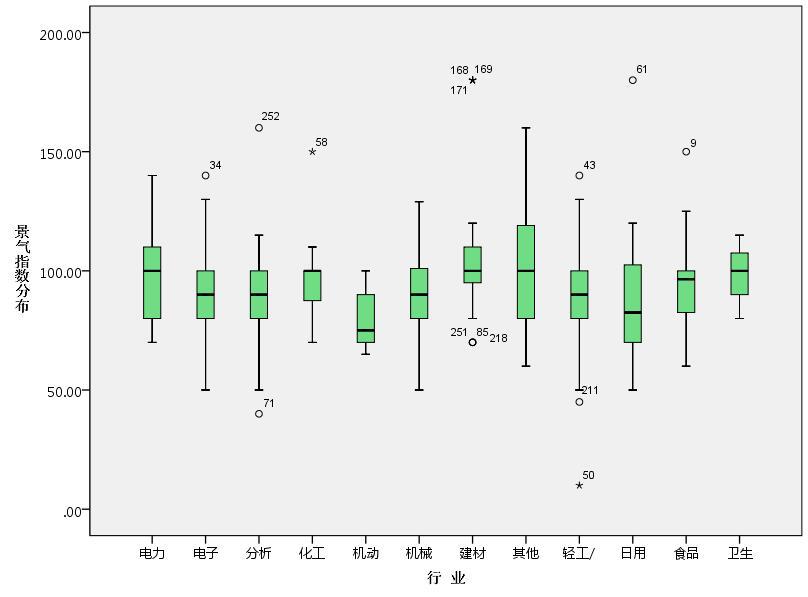

C2-2020年第二季度各行业检验检测景气指数箱线图

联系我们

国实微信平台

轻松一扫 订阅动态

轻松一扫 订阅动态

您的位置:

您的位置: 返回列表

返回列表